厦门房价地价C位领跌二线城市或鱼贯跟进

近期,“业主围攻售楼处”的现象在多个地区上演,核心因素是在他们购买后开发商下调了房价。

另外一则“厦门房价地价C位领跌,二线城市或鱼贯跟进”的媒体报道,把楼市行情推到风口浪尖。厦门楼市撕开了二线城市房价地价回落的一道口子,伴随着厦门地价腰斩的消息传出,其它地区的人们也有了一丝忧虑。

作为老百姓(54.800,-0.93,-1.67%)最钟爱的资产,房价的细微变化牵动着无数人敏感的神经,影响着众多家庭的财富。说的小一点,单纯从投资上看,房地产行业不仅聚集了很多炒房者,还有很多地产固定收益产品的投资者。

那么, 楼市行情是否真如近期报道的如此不堪又普遍?这对地产固收类投资带来什么样的影响?

不同城市的房价变化

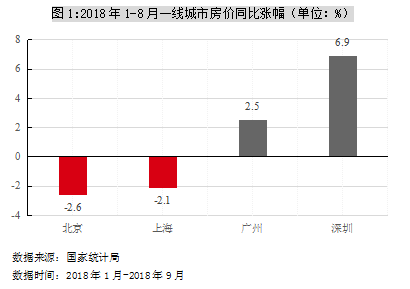

我们先来看下数据。根据统计局公布的《2018年8月份70个大中城市商品住宅销售价格变动》数据显示,一线城市受到了严格的限购、限贷、限售等因素影响,房价涨幅有限,北京和上海较去年同期呈现小幅下跌,广州和深圳房价依然较为坚挺,同比涨幅分别2.5和6.9个百分点(如图1所示)。

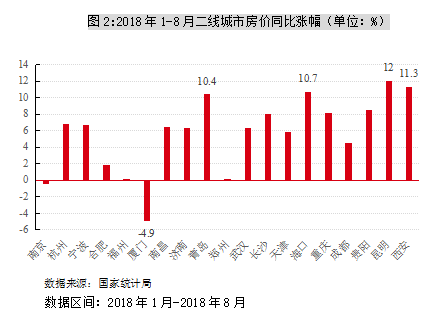

从二线城市数据来看,统计局公布的31个二线城市新建商品住宅销售价格1-8月平均同比上涨6.2%,涨幅比去年同期回落5.3个百分点。二手住宅销售价格1-8月平均同比上涨4.9%,涨幅比去年同期回落4.4个百分点。总体来看,二线城市房价整体依然走强,但受到房地产严格调控的影响,二线城市房价增速有所回落。分城市来看,其中部分涨幅过快的二线城市如南京和厦门的房价同比出现下滑,福州和郑州的房价较去年同期几乎持平,其余城市的房价均有不同程度的上涨(如下图2所示)。

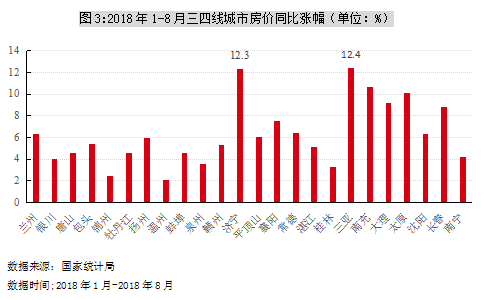

从三四线城市数据来看,35个三线城市新建商品住宅销售价格1-8月平均同比上涨7.0%,涨幅比去年同期回落1.2个百分点。二手住宅销售价格1-8月平均同比上涨4.9%,涨幅比去年同期回落0.4个百分点。分城市来看,三四线城市2018年1-8月房价同比去年全线上涨,主要受棚改货币化影响所致。其中三亚和济宁涨幅最大,分别为12.4%和12.3%。

总体看,受到严格的房地产调控政策影响,房价高企的一线城市(北京、上海)和部分涨幅过快二线城市(南京、厦门、郑州、福州)房价同比开始企稳,甚至有一定的回落,但大部分二线城市和三四线城市房价依然较为坚挺,无大幅下降的趋势,房地产市场依然稳中向好。

房企将强者恒强

楼市整体稳定,但自2016年10月以来受到房地产政策持续收紧和去杠杆的宏观环境影响下,地产企业内外部流动性来源逐步收紧。

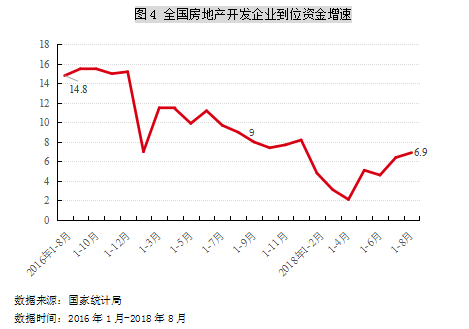

根据统计局公布的《2018年1-8月份全国房地产开发投资和销售情况》数据显示,今年1-8月,房地产开发企业到位资金106682亿元,同比增长6.9%,增速较2017年1-8月下降了2.1个百分点,较2016年1-8月下降了7.9百分点(如图4所示)。

房地产企业融资压力增大,加快销售回款成为大多数房企的共识,房地产企业开始从捂盘惜售转为降价销售以加快资金回款,例如,碧桂园在上海、江西上饶、安徽蚌埠等地打折促销,泰禾在合肥、滨江地产在杭州等地下调楼盘售价,但降价销售引发了业主的维权也频繁发生,在目前流动性收紧的情况下,部分地产企业因流动性原因发生违约也不是不可能,市场亦对于房地产企业安全性产生了一定的担忧。

从地产企业销售业绩来看,2018年前9月销售破千亿房企增至19家,碧桂园以5529.3亿元继续领跑。分阵营来看,销售额超千亿的企业有19家,其中碧桂园、恒大与万科3家企业销售额均超4300亿元,均值为4768.2亿元,同比增长率均值为20%,碧桂园以5529.3亿元继续领跑;1000-4000亿的企业共16家,分别为融创、保利发展、绿地、中海、新城控股(23.030,0.20,0.88%)、龙湖、华润置地、世茂房地产、招商蛇口(17.510,0.12,0.69%)、华夏幸福(21.880,-0.08,-0.36%)、阳光城(5.050,-0.03,-0.59%)、旭辉、金地、中南置地、绿城、泰禾,销售额均值为1582.7亿元,同比增长率均值为52.6%。500-1000亿的企业有20家,销售额均值为735.4亿元;100-500亿的企业销售额均值为289.8亿元;TOP100门槛升至177亿元,行业整体业绩稳定。

从房地产行业竞争格局来看,全国房地产市场整体呈现一个强者恒强的局面,调控的加强,以及房企出现的一些资金链的风险,会使得行业进行新一轮的洗牌,中小房企发展将面临:拿地困难、融资难度较大、产品研发创新能力不足、很难形成品牌支撑、不具备后期服务等问题,资源逐渐向大型房企倾斜,集中度不断提高,中小房企后期生存空间会逐渐收窄,面临的风险将大于大型房企。

从融资环境来看,2018年1-9月,TOP10房企融资(除中国恒大)TOP10房企的融资规模同比增长14.4%,前十房企在融资收紧的情况下还是有充足的融资实力。TOP11-30的房企整体融资额同比减少0.58%,平均融资额达197亿元,是融资最多的一个梯队,且融资成本较2017年增加1.08个百分点,增长也最为显著。TOP50之后的企业,在融资市场举债上较于规模房企更难,融资规模较少,融资成本较2017年全年上升0.30个百分点。